2024年からのシン・新NISAに向けて(大幅拡大バージョン)

2022/12/19

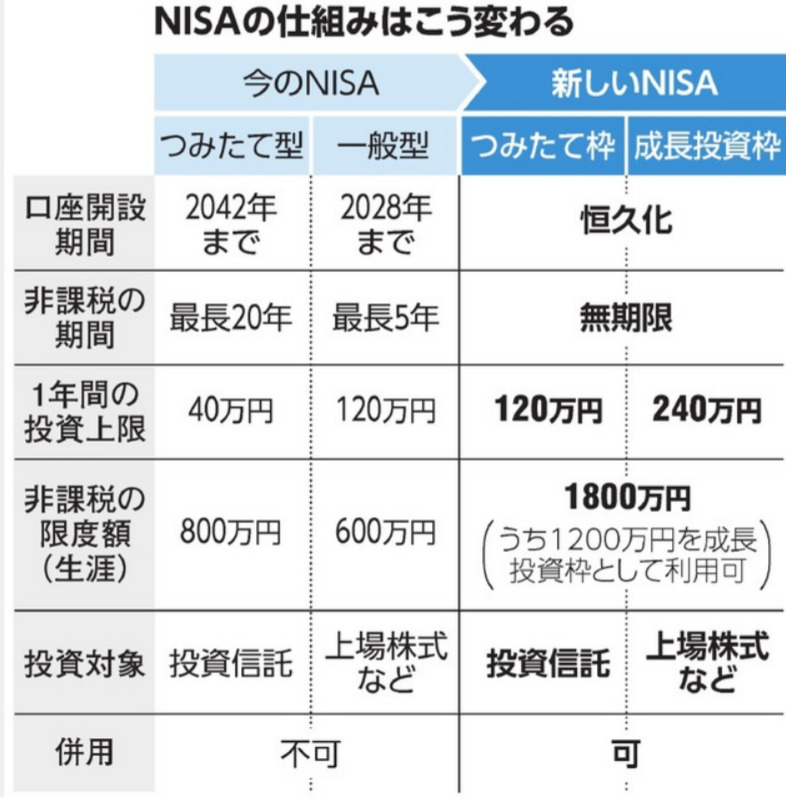

もともとの新NISA(古)

1.つみたてNISAは5年間延長

2.一般NISAは2階建ての制度に

2024年から始まる新NISA制度についてFPが解説! | マネックス証券

厳密に言うと、もともと新NISAが2014年から始まる予定でした。

大きな変更はこの2点。

2階建てはたしかに面倒くさいな~と思いました。

ただまぁ、一般NISAでも積立をやっておけば5年後に積立NISAにロールオーバーできるよ、

というのがあったので「ま~いいか」と思っていたぐらい。

それが今回は一気に変わります。

シン・新NISAというのかはわかりませんが。

シン・新NISA(新)

2.つみたて型の上限額を3倍の年120万円(投資信託のみ)

3.一般型は「成長投資枠」に名称を変え、2倍の年240万円(上場株式等。積立にも使える)

4.つまり「つみたて型」と「一般型」合計して360万円が使える。

5.非課税期間は無期限。

6.生涯の投資限度額は1800万円(成長投資枠は1200万円まで)

7.売買しても投資枠復活。再利用可→追記 生涯の投資限度額の話しで、年間枠は復活せず。

1.「つみたて型」と「一般型」でも併用できる。

これはとてもありがたい。

現在の一般NISAでもできていましたが非課税は5年のみ。

積立NISAは現在は20年無課税ですから、うらやましく思っていました。

2.つみたて型の上限額を3倍の年120万円(投資信託のみ)

現在の積立NISAは年40万円。それが3倍の120万円はかなりの恩恵。

3.一般型は「成長投資枠」に名称を変え、2倍の年240万円(上場株式等。積立にも使える)

いわゆる現在の一般NISAと同じ意味合いのもの。

それが現在1年120万の枠が240万に。

これはめちゃくちゃ大きい。

後述しますが、資金が少ない投資家でも120万円の枠ってすぐになくなってしまうんですよ。

売買しただけで枠が減りますから。

ほんと意味ない。

それが2倍になるのはありがたいです。

4.つまり「つみたて型」と「一般型」合計して360万円が使える。

1年360万円のNISA枠だけれど、

「つみたて型」「一般型」(成長投資枠)では使える金額が違うので要注意。

ただ、拡充は本当にありがたいです。

5.非課税期間は無期限。

今までは一般で5年間(ロールオーバー有りで10年ぐらいかな?)

積立で20年間でした。

これが無制限。

ありがとうございます、としか言いようがない。

6.生涯の投資限度額は1800万円(成長投資枠は1200万円まで)

資金がある人には物足りないでしょう。

私みたいな少額投資する人には十分すぎる。

前述しているように1年で使える非課税枠は360万円なので、

1年で一気に1800万円投資ということはできません。

富裕層優遇の批判を配慮した形だと思います。

普通の人にしてみれば十分。

7.売買しても投資枠復活。再利用可→追記 生涯の投資限度額の話しで、年間枠は復活せず。

これまでは投資した商品を売却した場合、限度額のうちその分は使い切った形になっていたが、新制度では再利用を認める

私的にこの部分が最強。

なぜって、現行制度のNISAの場合。

同じ年で60万円の株を買う。→60万円の株を売却。

これで1年で使えるNISA枠の120万円が終わってしまいます。

30万円の株のやりとりであれば、4回分。

少ない金額でやりとりしていても枠はどんどん減っていくわけです。

これはとても残念な制度でした。

だがしかし!

今回の変更でそれが復活します。

積立はおそらく投資信託なので放置状態になりますが、

一般枠(成長枠)の240万円分は売却すれば復活します。

ありがたいです。

※追記

残念なお知らせが。

これは生涯の投資限度額1800万円の話しで、

年間枠である360万円(積立120万円、成長投資枠240万円)は復活しないもよう。

残念無念。

ということで、売買せず、配当目的で放置することががメインになるかな?

気になる点 ロールオーバー問題

朝日新聞の飛ばし記事ではないこと(笑)

もうひとつは、現時点でもっているNISA枠はどうなるのか?ということ。

この新しいNISAにロールオーバーできるのか?

それとも別枠なのか?

そこが気になります。

簿価(取得価格)でロールオーバーできるとめちゃくちゃ嬉しいけれど、

さすがにそこまでは無理かな?と予想。

※追記 詳細が出ました。

なお、現行の一般NISA及びつみたてNISAについては、令和5年末で

買付を終了することとするが、非課税口座内にある商品については、新しい制

度における非課税限度額の外枠で、現行の取扱いを継続する。NISA拡充・恒久化、スタートアップ支援を強力に推進与党税制改正大綱が決定 自由民主党

う~ん、これって今の5年ルールのことなのかな?

そのかわり非課税限度額の外枠で運用できると。

私の考え間違ってないかな?

そもそも2024年から始まる予定だった旧新NISAは、

現行の部分のロールオーバーできるはずだった。

さらにそこから5年後は積立NISAにも移行できるよ、という話しだった。

それを考えて投資した人がいるとすれば、ロールオーバーができないのは釈然としない。

ということで、

現行の一般NISAでも5年後ロールオーバーしてくれると嬉しいのだが。

という話もある。

これも現時点ではわかりづらいのだが、この読みを良い方に解釈すると、

今年、来年まで非課税枠のNISAを持っている人は最大240万円までなら、

2024年の生涯投資枠に上乗せ可能なんじゃね?という感じかな?

そもそも新NISAとは別枠で管理なのだから。

つまり年間枠(360万円)とは別枠。

であるのだから、生涯投資枠に入れてロールオーバーしてもいいと思う。

旧 新NISAのロールオーバーは2020年の時で考えると、

5年後の2025年にロールオーバーできる仕様だった。

であれば、やはりシン・新NISAもできないと消費者に嘘をつくことになる。

10年運用できると思って持っていたのに、5年で課税口座になるのは納得いかないでしょ。

240万円までだが、ロールオーバーできると思う。

ぜひお願いします。

詳細がわかったらまた追記します。

私の投資の考え方

株価が下がると、心に余裕がもてなくなります。

いつでも今の株価が気になってしまう。

一喜一憂してしまい、神経をすり減らすし、ストレスにもなるし、本当に頭にくる。

ということで、

投資信託は海外株式のインデックスファンド。

日本株は有名どころで配当が多いところ。そして売らない。放置。

海外と日本、両方持っていれば心に余裕ができます。

「配当があるからいいや」そのぐらいの心の余裕が生まれます。

これだけで本当に落ち着きます。

投資はギャンブルではない

と私も思っています。

18歳からコツコツ積立投資をしていくことが一番重要だと思います。

投資信託は100円からできますから。

まず始めることが大事。

そこから学んでいく。

「投資なんてギャンブルみたいなもの」というのは大きな誤解

「投資」とは何か? ギャンブルと投資の大きな違い

ゆっくり金持ちになりたい人はいない

有名なバフェットさんの言葉。

誰もがみんな、手っ取り早くお金持ちになりたい。資金を手にしたいと思います。

ネットを見ればみんな儲かっている雰囲気。

本当かどうか誰にもわかりません。

そんなことには惑わされることなく、長期投資が一番だと思います。

コツコツ、コツコツ積み上げる。

10年、20年、40年。

その間に配当をもらって感謝する。

それに尽きる。

手っ取り早くお金持ちになる方法は無いかな

節約、投資だけでは人生がつまらない

節約、投資の話しをしていながら、全く真逆の話もします。

若い時には自分の好きなことにお金を使ってもいい。

欲しい物を買うこと、旅行に行くこと、高い料理を食べること、舞台、演劇の観劇もそう。

節約をし、老後の生活ばかり目を向けてしまうと、

自分の人生においての経験、記憶が豊かにならないと思います。

私の場合は舞台観劇で、若い頃からの記憶は全く消えません。

昨日のごとく思い出すことができます。

その日、その時にしか共有できない記憶は人生において心を育みます。

投資をするも良し、遊びに使うも良し。

判断は人それぞれ。

預貯金を確保しつつ、余剰金で投資

地震、火災、水害、自然災害、病気、突然な何か起きることがあります。

その時に一番信用になるのは結局現金。

「絶対右肩上がりだから預貯金も全て投資に」

という人もいますが、私はリスクを感じるのでしません。

あくまで生活を行う上での預貯金を確保し、

余剰分で投資に回すのが懸命だと思います。

まとめ

私的には大満足の変更でした。

詳細は明日のネットニュースや新聞に掲載されると思います。

これからは小学生や中学生等にも投資の教育が行われることでしょう。

私も若い頃にもっと良く知っていたら早めに投資していたかもしれません。

今はネットでなんでも情報が手に入りますから。

怪しいところ、安全なところ、だいたい気づきます。

投資に元本保証はありません。

全て自己責任です。

私生活に影響が出ないよう預貯金を残し、その余剰分で投資をすることが大前提。

すぐに結果なって出ません。

10年、20年、もしくは40年。

長期投資の長い道のり。